花呗套路:隐藏的风险与防范

近期,一种名为“花呗套呗”的现象在网络上引起了广泛关注,这种行为不仅挑战了金融监管政策,也对用户造成了潜在的风险。简单来说,“花呗套呗”指的是通过使用各种技巧或工具,将原本只能在特定场景下使用的“花呗”服务,套用于其他消费场景或非授权用途的行为。这种做法的初衷往往是为了获得更低的利率或更多的信用额度,但从长远来看,它不仅会增加个人的财务风险,还可能引发一系列法律和信用问题。

首先,从用户的角度来看,“花呗套呗”背后的动机往往是为了获得短期利益,但这种行为背后隐藏的风险不容忽视。例如,一旦被发现,用户可能会面临利息的大幅增加、信用记录受损、甚至法律诉讼的风险。因此,用户在尝试此类操作之前,应充分评估潜在风险,理性消费,避免陷入不必要的财务困境。

其次,从监管和行业角度来看,“花呗套呗”现象反映出当前金融行业在用户教育和合规管理方面的不足。金融机构和监管机构需要加强对用户行为的引导和规范,提高用户对金融工具使用规则的认识,同时加强对此类违规行为的打击力度,保护广大用户的合法权益。

综上所述,“花呗套呗”现象虽然短期内可能为用户带来短期利益,但从长远来看,不仅会损害个人信用,还可能引发法律问题。因此,对于用户而言,理性消费,合理使用金融工具才是长久之计;而对于金融行业和监管机构而言,加强用户教育和合规管理,维护金融市场的健康稳定发展,才是解决问题的根本之道。

相关文章

微信分付“套现”不可用

近来,关于“微信分付套出来怎么用不了”的问题引发了广泛关注。事实上,“套取”微信分付资金的行为不仅违反了平台规定,还可能导致用户的资金使用受限甚至账户冻结。从技术角度分析,微信支付平台在设计资金流动机...

提额5000却借不到?真相在这里!

“分期乐提额5000”的宣传语,如同一个诱人的迷雾,常常吸引着急需改善征信状况、渴望提升信用评分的人们。然而,当消费者了解到通过该方案“提额5000”的同时,却发现无法真正借款,这种不平衡的预期和现实...

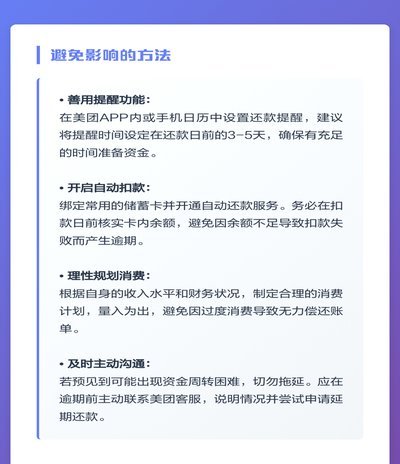

美团月付取现500会上征信吗?

美团月付作为美团金融推出的信用支付工具,其取现功能本质上属于消费贷产品。用户通过该功能提取现金时,美团金融会将这笔交易视为一笔短期信用借款。目前美团金融已接入央行征信系统,但取现行为是否上征信取决于具...

美团月付取现500上征信吗

美团月付作为美团生态内的信用支付工具,其取现功能本质上是将信用额度转化为现金流动。根据产品规则,用户通过美团月付取现500元时,系统会将这笔资金直接划入绑定的银行卡账户。从资金流转角度看,该操作属于信...

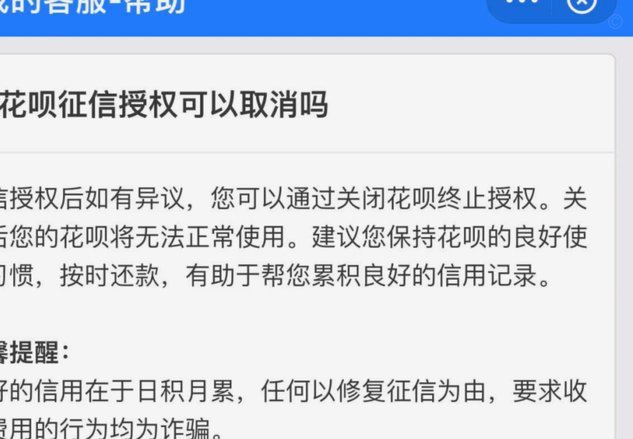

花呗套现真的会毁掉征信吗?

花呗套取现金,乍听起来似乎是利用信用工具的便捷性,但实则潜藏着对个人信用体系的风险。许多人误以为花呗是“虚拟信用卡”,认为透支消费不会影响征信,这是一个认知偏差。花呗并非完全独立的信用产品,它与支付宝...