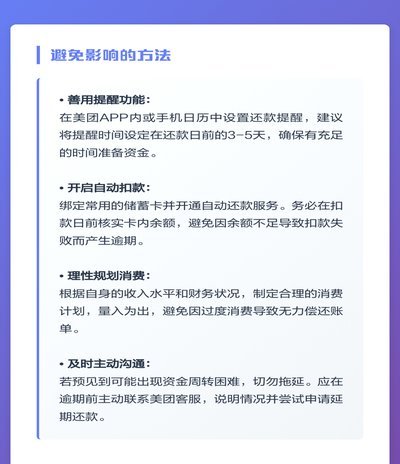

美团月付取现500元上征信吗

美团月付作为美团生态内的信用支付工具,其取现行为是否纳入征信体系需结合产品设计逻辑分析。从技术实现层面看,该服务本质上属于消费金融场景下的信用额度管理,其核心机制是通过用户消费行为积累信用数据。当用户选择取现功能时,系统会将该笔资金转化为现金提取记录,但这一操作是否触发征信上报需视平台数据对接规则而定。目前公开信息显示,美团月付的取现行为暂未接入央行征信系统,但可能通过第三方征信机构进行数据同步,形成多维度信用画像。

从风险控制视角观察,平台对取现行为的征信处理存在动态调整可能。例如在用户信用评级下降或逾期记录出现时,系统可能将取现行为纳入风险评估模型,作为信用评分调整的参考依据。这种间接关联意味着即便未直接上报征信,取现记录仍可能通过算法模型影响用户的信用额度和利率政策。值得注意的是,部分用户反馈显示,频繁取现可能触发风控系统的异常行为监测,进而导致信用额度临时冻结或服务限制。

征信体系的复杂性在于其数据来源的多样性。美团月付作为互联网金融产品,其数据上报路径可能涉及多个征信平台。例如部分用户反映,该服务的消费记录已同步至百行征信等机构,而取现行为作为资金流动的重要节点,可能被纳入信用评估维度。这种数据共享机制使得取现记录具备潜在的征信影响,但具体影响程度取决于平台的数据披露规则和征信机构的评估标准。

用户在使用过程中应关注两个关键变量:一是还款行为是否按时完成,二是平台是否明确声明数据上报规则。若存在逾期未还情况,即便未直接上报征信,也可能通过其他渠道形成信用瑕疵记录。建议用户定期查询个人征信报告,确认美团月付相关数据是否被纳入,同时注意平台推送的信用管理提示,避免因操作疏忽导致信用风险。

相关文章

花呗套路:隐藏的风险与防范

近期,一种名为“花呗套呗”的现象在网络上引起了广泛关注,这种行为不仅挑战了金融监管政策,也对用户造成了潜在的风险。简单来说,“花呗套呗”指的是通过使用各种技巧或工具,将原本只能在特定场景下使用的“花呗...

美团月付取现500上征信吗

美团月付作为美团生态内的信用支付工具,其取现功能本质上是将信用额度转化为现金流动。根据产品规则,用户通过美团月付取现500元时,系统会将这笔资金直接划入绑定的银行卡账户。从资金流转角度看,该操作属于信...

美团月付取现影响征信吗?

美团月付作为美团生态内的信用支付工具,其取现行为是否影响征信需结合金融监管框架与平台运营逻辑综合判断。根据央行征信系统接入规则,信用服务需通过央行征信中心备案方能产生征信记录。目前美团月付作为第三方支...

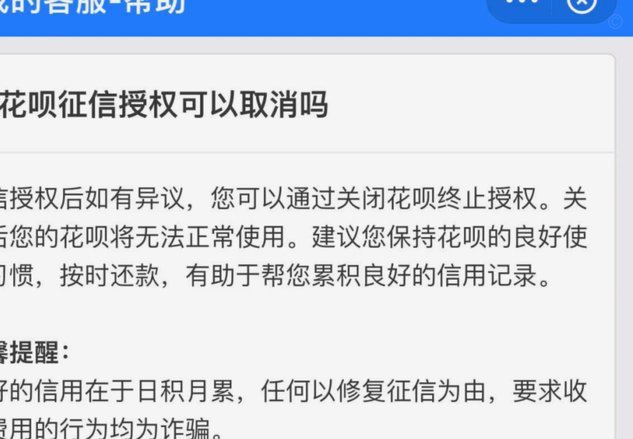

花呗套现真的会毁掉征信吗?

花呗套取现金,乍听起来似乎是利用信用工具的便捷性,但实则潜藏着对个人信用体系的风险。许多人误以为花呗是“虚拟信用卡”,认为透支消费不会影响征信,这是一个认知偏差。花呗并非完全独立的信用产品,它与支付宝...